보험 잘 가입하는 방법 3탄까지 왔습니다.. 실제 설명드리면 5~10분이면 천천히 설명 다 드릴 수 있는 내용인데, 글로 하나하나 풀어 전달드릴려다 보니 3탄 특약까지 왔네요..

죄송합니다. 하지만 한번만 읽어두신다면 본인의 보험가입이나 주변지인에게 설명 할 때도 많은 도움이 될 것 입니다. 마지막 주계약과 특약 중 특약에 대해서 쉽게 한번 설명 해 보겠습니다.

온라인을 통해 보험점검 및 리모델링은 최근들어 필수라고들 하시죠. 점검을 통해 불필요한 보험료를 줄이시길 바랍니다.

주계약과 특약

특약

2탄에서 설명드렸듯 주계약은 사망이고, 그 주계약 밑에 나머지 특약들을 넣으실 수 있습니다. 사망보험금이 목적이신 분들은 다른 방식으로 접근을 하셔야 하며, 종신보험편에서 설명드리겠습니다.

저희가 가입해야 할 종합건강보험에서 집중 해야 할 항목들이니 관심가져서 봐주시길 바랍니다.

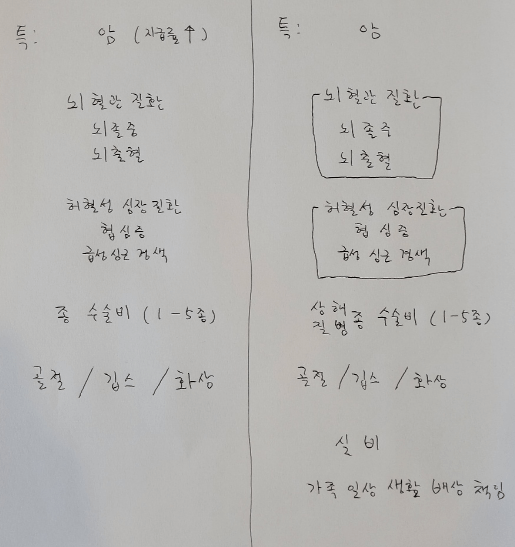

우선 대한민국 3대 질병 암,뇌,심장을 준비하셔야 합니다.

암

암의 심각성에 대해서는 많이들 아실거라 생각합니다.

암보험편에서 암에 대해서와 현재 기술력과 함께 설명드리고, 생명사와 손해사 중 암의 보장은 어디가 잘 해줄까? 에 대해서는 두 회사 모두 암은 중대한 질병이며, 보상사례가 많다보니 비슷하지만 지급률은 생명사가 조금 더 좋습니다.

현재 본인들의 증권을 보시면 고액암, 일반암, 소액암(유사암) 항목들이 보이실 겁니다. 제 개인적으로는 고액암에 걸려도 보통은 일반암 진단금을 받을 수 있기에

확률 낮은 고액암 특약을 넣는것보다 이 특약에 들어가는 비용을 일반암 특약에 조금 더 투자를 해 진단금을 높이는 것을 추천드리고 지금은 소액암에도 관심을 가져주셔야 합니다. 소액암 특약은 안가지고계신분들도 많으시고,

일반암과 소액암은 별개이기 때문에 일반암 특약과 소액암 특약 각각 가입을 해주시는것이 좋고, 각 항목마다 최대로 보장 받을 수 있는 금액이 정해져있습니다.

소액암 종류는 보통 갑상선암, 제자리암, 경계성종양, 기타피부암, 생식기암, 대장점막내암 등이 있으며, 옛날에 가입하셨거나 가끔 일부 항목들은 회사마다 일반암에 들어가는 경우도 있습니다.

쉽게 제 지인사례를 하나 드려보겠습니다. 이 친구가 건강검진을 받는데 대장에 용종이 있어서 검사하면서 그걸 제거를 했는데 알고보니 대장점막내암이었던 겁니다.

이 친구의 경우 소액암 진단금이 200만원이 가입되어있어서 진단금을 받았는데, 시기마다 다르지만 현재 소액암 진단금 최대보장금액은 2~3천만원 정도 가능합니다.

만약 저를 통해 리모델링을 했다면 이 친구는 200만원이 아닌 2~3천만원을 받았을 겁니다. 이렇게 암은 일반암과 소액암을 준비 해주시는 것을 추천 드립니다.

뇌

증권을 보시면 많은분들이 뇌출혈 또는 뇌졸중 특약을 가지고 계시는 분들이 엄청 많습니다.

특히 뇌출혈 진단금의 경우 약관상으로 보아도 보상받기 힘들어보이며, 뇌졸중은 그래도 범위가 넓지만 뇌출혈의 경우에는 범위가 굉장히 좁습니다.

현재는 뇌혈관질환이라고 뇌출혈과 뇌졸중 모두 보장되는 특약이 있으니, 뇌혈관질환 특약으로 준비 해주셔야 합니다.

뇌로 인해 오는 질환 중 뇌혈관질환의 범위는 100%이지만 그 중 뇌출혈의 범위는 9.4%밖에 되질 않습니다. 예를 들어 건강검진을 받았는데 뇌졸중이 왔는데 난 뇌출혈진단금이있으니 기다려야지 하시는분들은 없지않겠습니까?

생명사와 손해사 중 뇌혈관질환은 어디가 잘 보장해줄까? 하면 비슷하지만 손해사를 추천드립니다.

태초의 뇌 관련 특약들이 나왔을때 손해사에서 의사가 쓰는 질병코드가 1개라도 더 많았고 보장 또한 더 잘 해주기 때문입니다.

심장

심장 또한 증권을 보시면 급성심근경색 특약을 가지고 계신분들이 굉장히 많습니다.

현재 허혈성심장질환이라는 특약이 있으며, 급성심근경색이 오기전 협심증이라는 반응이 먼저 옵니다.

허혈성심장질환은 급성심근경색과 협심증 모두 보장이 되니, 허혈성심장질환 특약으로 준비해주시는것이 좋습니다.

심장 또한 뇌와 같이 손해사를 추천드리며, 이유는 같습니다.

수술비

대한민국 3대 질병 암,뇌,심장으로 진단을 받으셨다면 안할수도 있지만, 높은 확률로 수술을 하실 겁니다.

암 뇌 심장 수술비 특약을 넣어주시는것을 추천드리며, 이유는 진단금 보다 수술비가 보험료가 더 싸기 때문입니다. 진단을 받고 수술받을 확률이 높은거라면 수술비를 준비해주시는 것 또한 현명한 선택 이십니다.

그러나 설명드리고 싶은 수술비는 바로 종수술비라는 것 입니다.

1~5종 수술비는 예를들어 1종 맹장처럼 작은 수술비는 작게, 5종 암처럼 큰수술비는 크게 준다고 해서 종 수술비 입니다.

그리고 이 종 수술비는 범위가 굉장히 넓습니다. 보통 충수염(맹장)수술비, 시청각질환수술비 등 무슨무슨수술비 이렇게 특약이 나눠져있는것보다 종수술비 하나로 범위넓게 가져가시는것을 추천 드립니다.

입원비

입원비는 제가 앞에서 설명드렸듯이 저는 추천을 잘 하지 않습니다. 왜냐면 입원일당 2만원 받는데 매달 보험료를 개인마다 다르지만 7천원 ~ 1만2천원 이렇게 내게 됩니다.

예전에는 입원비를 많이 높여서 입원일당 몇만원씩 받고 했지만 요즘에는 그렇게 못할 분더러.. 요즘에는 입원을 잘 안시켜주죠. 암 수술받고도 2~3주면 퇴원을 하기도 하구요.

하지만 입원비 특약이 나는 있어야겠다! 하시는 분들은 손해사의 입원비 특약을 추천드립니다.

생명사는 4일째부터 120일간 입원비를 보장하고 손해사는 1일째부터 180일간 입원비를 보장하기때문에 입원비 특약을 넣겠다 하시는분들은 손해사 입원비특약을 넣으시길 바랍니다.

골절/깁스/화상

골절, 깁스, 화상은 빈번하게 일어날 수 있는 일이기에 특약을 넣는것을 추천드리고, 또 최대보장금액이 있으며, 생명사 손해사 둘 다 비슷 합니다.

실손의료비(실비)

실비는 현재 손해사 밖에 없죠? 하지만 예전 구 실비에서 가끔 생명사의 실비를 가지고계신분이 간혹 있습니다.

현재 실비는 단독실비로 가입가능하며, 단독실비로 가지고가시는것을 추천드립니다. 그 이유는 추후 실비편에서 설명드리겠습니다.

실비는 정말 좋은 상품 중 하나이며, 지금 꼭 가지고 있어야하는 보험 중 하나이지만, 나이가 많이 들면 갱신이다보니 금액이 폭탄급으로 오릅니다.

나이가 들어서 병원에 많이가는데 실비 낼 돈이 벅차다보니 해지를 하시게 됩니다.

그렇다보니 종합건강보험을 잘 준비해야 하며, 실비를 해지했을 시기에 내 건강보험이 실비를 대체역할을 해주어야 합니다. 실비에 대해서도 추후 실비편에서 설명드리며

정리를 하자면, 암은 생명사, 뇌심장은 손해사 이렇게 나눠서 가지고 가는것도 추천드리지만 난 여러개 귀찮고 종합보험 한개만 가지고 가고싶다 하시면,

손해사의 상해 또는 질병 사망보험금을 최소금액으로 가입하시면서 나머지 특약들을 준비하시는것을 추천드리겠습니다.

앞으로는 종신보험, 암보험, 운전자 보험 등등 각 보험에 대해 하나하나 칼럼을 써서 궁금한점 및 도움되는점을 포스팅 하도록 해보겠습니다.

'보험' 카테고리의 다른 글

| 운전자보험? 1~2만원대의 필수항목과 사례, 비교사이트 (0) | 2022.01.26 |

|---|---|

| 암보험 비갱신형과 갱신형? 암 종류와 비교사이트 (0) | 2022.01.19 |

| 종신보험 이란? 정기보험과의 차이와 장 단점 (0) | 2022.01.16 |

| 보험이란? 보험 잘 가입하는 방법 2탄 (0) | 2022.01.15 |

| 보험이란? 보험 잘 가입하는 방법 1탄 (0) | 2022.01.15 |